Theo Khoản 4 Điều 3 Luật kinh doanh bất động sản 2014 thì nhà hình thành trong tương lai là nhà đang trong quá trình xây dựng và chưa được nghiệm thu đưa vào sử dụng. Vậy mua nhà ở hình thành trong tương lai cần chú ý những vấn đề nào để tránh tiền mất tật mang?

Thứ hai, theo điểm b Khoản 1 Điều 19 Nghị định 99/2015/NĐ-CP thì trường hợp có thế chấp dự án đầu tư xây dựng hoặc thế chấp nhà ở sẽ bán thì chủ đầu tư phải gửi kèm theo giấy tờ chứng minh đã giải chấp hoặc biên bản thống nhất của bên mua và bên nhận thế chấp về việc không phải giải chấp và được mua bán nhà ở đó; trường hợp không có thế chấp dự án hoặc thế chấp nhà ở sẽ bán, cho thuê mua thì chủ đầu tư phải ghi rõ cam kết chịu trách nhiệm trong văn bản gửi Sở Xây dựng.

Như vậy, những khách hàng muốn mua nhà ở hình thành trong tương lai nên yêu cầu chủ đầu tư cung cấp các tài liệu chứng minh liệu chủ đầu tư đã thỏa mãn điều kiện quy định như trên hay không?

Như vậy, khách hàng mua nhà ở hình thành trong tương lai cần xem xét ngân hàng nào bảo lãnh cho dự án, xem xét ngân hàng đó có đủ năng lực tài chính, có đáng tin cậy. Ngoài ra, để bảo vệ quyền lợi của mình, khách hàng phải yêu cầu chủ đầu tư cung cấp bản sao cam kết bảo lãnh để bảo đảm rằng phạm vi bảo lãnh của ngân hàng đã phù hợp với phạm vi trách nhiệm của chủ đầu tư trong hợp đồng.

Trường hợp bên mua chưa được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất thì bên bán không được thu quá 95% giá trị hợp đồng; giá trị còn lại của hợp đồng được thanh toán khi cơ quan nhà nước có thẩm quyền đã cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất cho bên mua, bên thuê mua.

Như vậy, để tránh tình trạng chờ đợi vô thời hạn, người mua cần yêu cầu chủ đầu tư xác định cụ thể thời hạn giao nhà. Trong trường hợp cho phép chủ đầu tư gia hạn thì cũng cần quy định thời hạn tối đa. Bên cạnh đó cần quy định rõ chế tài trong hợp đồng cho từng hành vi vi phạm như giao nhà trễ hạn, sai thiết kế, chất lượng không đúng thỏa thuận,…

Trên đây là những tư vấn của chúng tôi về những điều cần lưu ý khi mua nhà hình thành trong tương lai. Mọi thắc mắc xin liên hệ tới chúng tôi để được nhận sự hỗ trợ tốt nhất.

Xem thêm các bài viết khác của chúng tôi tại: chuyentuvanphapluat.com.

Mua nhà hình thành trong tương lai cần lưu ý một số vấn đề

Chủ đầu tư có thỏa mãn điều kiện bán nhà ở hình thành trong tương lai?

Thứ nhất, theo quy định tại Khoản 1 Điều 55 Luật kinh doanh bất động sản 2014 thì để mở bán nhà hình thành trong tương lai, chủ đầu tư phải có giấy tờ về quyền sử dụng đất, hồ sơ dự án, thiết kế bản vẽ thi công đã được cấp có thẩm quyền phê duyệt, Giấy phép xây dựng đối với trường hợp phải có Giấy phép xây dựng, giấy tờ về nghiệm thu việc hoàn thành xây dựng cơ sở hạ tầng kỹ thuật tương ứng theo tiến độ dự án; trường hợp là nhà chung cư, tòa nhà hỗn hợp có mục đích để ở hình thành trong tương lai thì phải có biên bản nghiệm thu đã hoàn thành xong phần móng của tòa nhà đó.Thứ hai, theo điểm b Khoản 1 Điều 19 Nghị định 99/2015/NĐ-CP thì trường hợp có thế chấp dự án đầu tư xây dựng hoặc thế chấp nhà ở sẽ bán thì chủ đầu tư phải gửi kèm theo giấy tờ chứng minh đã giải chấp hoặc biên bản thống nhất của bên mua và bên nhận thế chấp về việc không phải giải chấp và được mua bán nhà ở đó; trường hợp không có thế chấp dự án hoặc thế chấp nhà ở sẽ bán, cho thuê mua thì chủ đầu tư phải ghi rõ cam kết chịu trách nhiệm trong văn bản gửi Sở Xây dựng.

Như vậy, những khách hàng muốn mua nhà ở hình thành trong tương lai nên yêu cầu chủ đầu tư cung cấp các tài liệu chứng minh liệu chủ đầu tư đã thỏa mãn điều kiện quy định như trên hay không?

Xem xét chủ đầu tư có uy tín hay không?

Khách hàng nên chọn những chủ đầu tư có uy tín, danh tiếng, năng lực tài chính để bảo đảm dự án được triển khai đúng tiến độ. Muốn biết chủ đầu tư nào có uy tín thì nên nhìn vào những dự án mà chủ đầu tư đó đã thực hiện trước đó thông qua báo đài, tạp chí, mạng xã hội hoặc tham khảo ý kiến của những người đã mua.

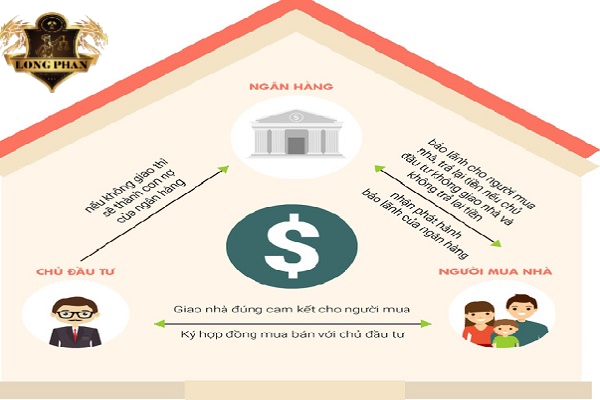

Ngân hàng bảo lãnh dự án nhà ở hình thành trong tương lai

Nhà ở hình thành trong tương lai được ngân hàng nào bảo lãnh?

Theo Khoản 1 Điều 56 Luật kinh doanh bất động sản quy định chủ đầu tư dự án bất động sản trước khi bán, cho thuê mua nhà ở hình thành trong tương lai phải được ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh nghĩa vụ tài chính của chủ đầu tư đối với khách hàng khi chủ đầu tư không bàn giao nhà ở theo đúng tiến độ đã cam kết với khách hàng.Như vậy, khách hàng mua nhà ở hình thành trong tương lai cần xem xét ngân hàng nào bảo lãnh cho dự án, xem xét ngân hàng đó có đủ năng lực tài chính, có đáng tin cậy. Ngoài ra, để bảo vệ quyền lợi của mình, khách hàng phải yêu cầu chủ đầu tư cung cấp bản sao cam kết bảo lãnh để bảo đảm rằng phạm vi bảo lãnh của ngân hàng đã phù hợp với phạm vi trách nhiệm của chủ đầu tư trong hợp đồng.

Thanh toán tiền mua nhà hình thành trong tương lai như thế nào?

Theo Điều 57 Luật kinh doanh bất động sản 2014 thì việc thanh toán trong mua bán nhà ở hình thành trong tương lai được thực hiện nhiều lần, lần đầu không quá 30% giá trị hợp đồng, những lần tiếp theo phải phù hợp với tiến độ xây dựng bất động sản nhưng tổng số không quá 70% giá trị hợp đồng khi chưa bàn giao nhà, công trình xây dựng cho khách hàng; trường hợp bên bán, bên cho thuê mua là doanh nghiệp có vốn đầu tư nước ngoài thì tổng số không quá 50% giá trị hợp đồng.Trường hợp bên mua chưa được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất thì bên bán không được thu quá 95% giá trị hợp đồng; giá trị còn lại của hợp đồng được thanh toán khi cơ quan nhà nước có thẩm quyền đã cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất cho bên mua, bên thuê mua.

Khách hàng thanh toán tiền mua nhà ở hình thành trong tương lai

Xác định thời hạn giao nhà là khi nào?

Căn cứ Điều 58 Luật kinh doanh bất động sản 2014 thì khách hàng có quyền yêu cầu bên bán cung cấp thông tin về tiến độ đầu tư xây dựng, việc sử dụng tiền ứng trước và kiểm tra thực tế tại công trình. Và bên bán có nghĩa vụ cung cấp thông tin về tiến độ đầu tư xây dựng, việc sử dụng tiền ứng trước và tạo điều kiện để bên mua, bên thuê mua kiểm tra thực tế tại công trình.Như vậy, để tránh tình trạng chờ đợi vô thời hạn, người mua cần yêu cầu chủ đầu tư xác định cụ thể thời hạn giao nhà. Trong trường hợp cho phép chủ đầu tư gia hạn thì cũng cần quy định thời hạn tối đa. Bên cạnh đó cần quy định rõ chế tài trong hợp đồng cho từng hành vi vi phạm như giao nhà trễ hạn, sai thiết kế, chất lượng không đúng thỏa thuận,…

Khách hàng có được chuyển nhượng hợp đồng mua bán nhà ở hình thành trong tương lai?

Căn cứ Khoản 1 Điều 59 Luật kinh doanh bất động sản 2014, trường hợp hồ sơ đề nghị cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất cho bên mua, bên thuê mua chưa được nộp cho cơ quan nhà nước có thẩm quyền thì khách hàng được phép chuyển nhượng hợp đồng mua bán nhà ở hình thành trong tương lai khi không còn ý định muốn ở hoặc vì một lý do nào đó.Trên đây là những tư vấn của chúng tôi về những điều cần lưu ý khi mua nhà hình thành trong tương lai. Mọi thắc mắc xin liên hệ tới chúng tôi để được nhận sự hỗ trợ tốt nhất.

Xem thêm các bài viết khác của chúng tôi tại: chuyentuvanphapluat.com.

Nhận xét

Đăng nhận xét